2019 年荣威 i5 购车价值深度解析与购买指南 在 2019 年的车市场洪流中,荣威 i5 凭借其在长续航铁骑与城市代步之间的平衡定位,再次成为花者目光的焦点。经过近十年的市场沉淀,这款曾经主打

2026-06-11 23:06:43 72

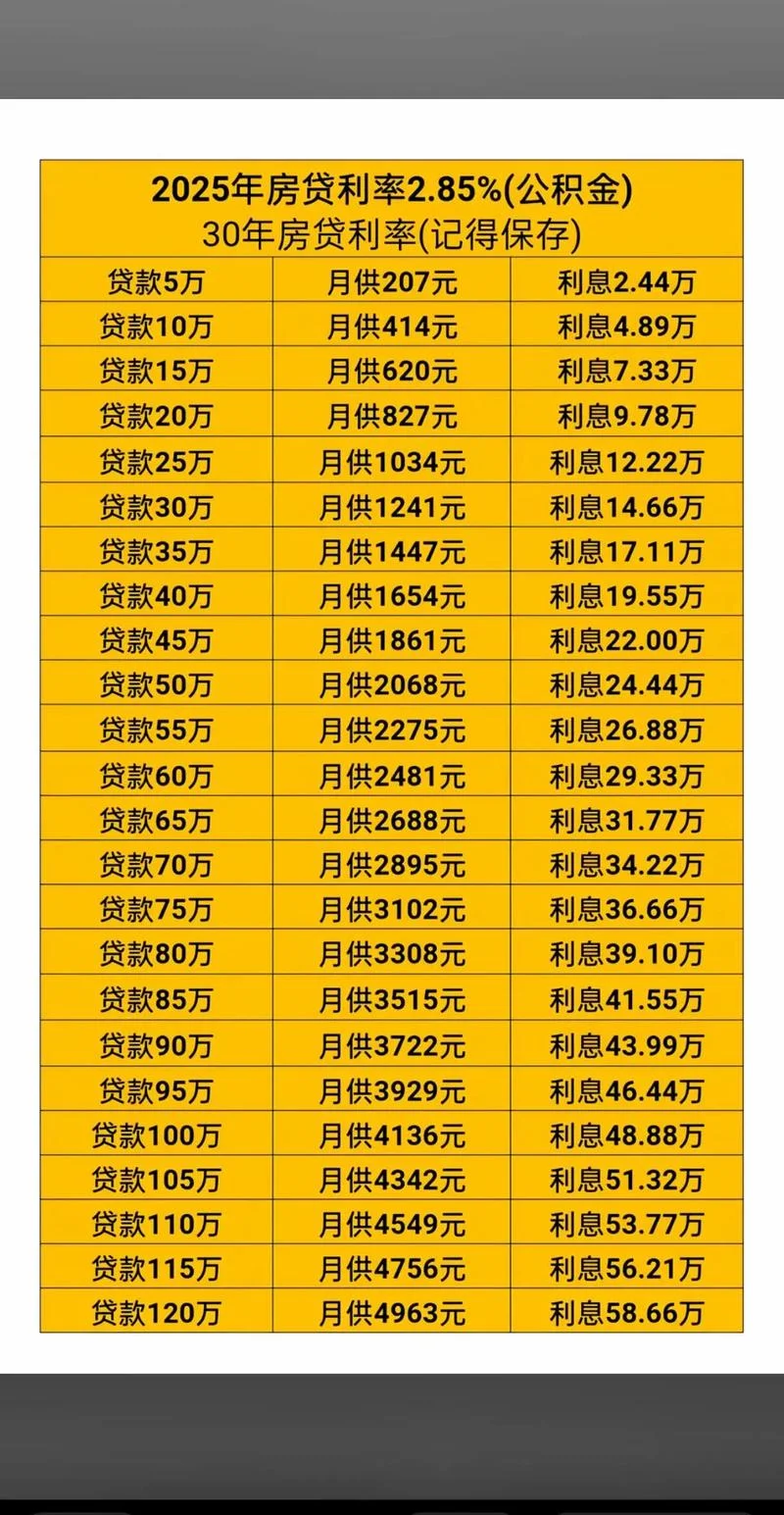

对于很多的有刚需或改善需求的市民而言,住房公积金贷款是撬动购房梦想的重要金融工具。很多人心中都有一个疑问:“我每个月缴纳的公积金到底能贷出多少钱?”

这不仅关乎购房成本,更直接影响现金流和居住质量。这篇文章将结合最新政策标准与典型案例,为您深度解析公积金最高可贷金额的计算逻辑、作用因素及实操建议。

住房公积金贷款的额度并非固定不变,而是基于贷款额度、缴存年限、首套/二套资格以及贷款用途综合决定的。

结论如下:

最常见的情况:在满足首套资格且贷款年限在 30 年以内时,绝大多数城市的公积金最高贷款额度约为 50 万元至 60 万元。

长缴年限:若缴存年限超过 30 年(如 40 年、50 年),最高额度会提升至 70 万元至 80 万元。

二套房情况:若符合二套购房资格,额度较首套低约 30%-50 万元,具体视城市政策而定。

注:不同城市(如上海、北京、广州等)政策存在差异,最高额度需以当地公积金管理中心发布的最新文件为准。

要精准测算自己的“购房能力”,需厘清以下四大核心变量:

| 因素类别 | 具体说明 | 对额度的影响 |

|---|---|---|

| 缴存基数 | 职工个人与单位平均缴存额。 | 越高,额度越大。基数越高,账户余额越多,可贷额度按比例上浮。 |

| 贷款年限 | 最长可贷年限(为 30 年)。 | 年限越长,额度越高。但需警惕利率随年限增加而微幅上升。 |

| 首付比例 | 贷款金额与首付款金额之比。 | 首付比例越高,贷款额度越低。,首付 50% 可贷 300 万,首付 60% 仅能贷 200 万。 |

| 房产价值 | 购房地块的评估价。 | 房价越高,额度越低。房价高出评估价一定比例后(如 120%),触发“高消费贷”限制,额度骤减。 |

为了更直观地理解,我们以某典型城市为例,构建一个测算模型。假设该城市政策如下:

最高贷款比例:首套 50%,二套 30%。

最高贷款年限:30 年。

平均缴存基数:24,000 元(含公积金部分)。

房产评估价:1,200,000 元。

首付款比例:50%。

数据分析:

即使运用全额公积金贷款,每月也需偿还约 7.2 万元 本金及利息。若购房面积需首付 60%,公积金贷款额度将大幅缩水至 30 万,剩余 42 万需靠商业贷款补充,月供飙升至 10 万元以上。

公积金贷款是您手中最稳健的购房“杠杆”。虽然其最高额度为 50 万 -80 万,看似有限,但这正是其核心优势——利率低、门槛低、免税。

给您的建议:

1. 咨询当地政策:务必前往本地公积金中心官网或柜台,查询您所在城市具体的“首套/二套最高额度”及“房价与额度挂钩比例”。

2. 合理配置:将公积金用于满足 30% 的首付需求,剩余部分通过商业贷款补充,切勿盲目追求全额商贷,否则将大幅增加月供压力。

3. 多渠道储备:除了公积金,还可关注银行按揭贷款额度、装修贷及个人储蓄,构建多样的购房资金池。

购房大计,需精打细算。只有算清“多少钱”与“怎么算”的关系,才能用最经济的方案,安顿好您的家。

相关文章

2019 年荣威 i5 购车价值深度解析与购买指南 在 2019 年的车市场洪流中,荣威 i5 凭借其在长续航铁骑与城市代步之间的平衡定位,再次成为花者目光的焦点。经过近十年的市场沉淀,这款曾经主打

2026-06-11 23:06:43 72

鳄龟市场现状深度解析 近年来,鳄龟作为宠物龟圈中极具辨识度的品种,其市场需求呈现出明显的周期性波动。在正规渠道和大型电商平台,鳄龟的价格两极分化严重:成体品相完美、血统清楚的个体往往标价在数千元至两

2026-06-11 23:08:51 59

mp654k 手机价格分析指南 mp654k 这款型号在花者心中曾占据过一定的位置,可是随着市场的变化,其价格区间和购买价值显得尤为值得关切。综合当前市场现状,这款手机在二手市场和翻新渠道中表现得较为

2026-06-11 23:10:40 58

肝肾功能检查多少钱:成本与解读权威指南 一、综合评述:费用并非单一数字,需结合项目与地区 在现代社会,肝功能与肾功能的健康状况直接关系到人体的代谢本事及免疫防御系统。许多人在日常体检中会重点关切这两

2026-06-11 23:13:43 45

麦饭石养生锅市场现状深度解析与选购指南 市场容量与价格区间初探 目前市场上售卖的麦饭石养生锅种类繁多,其价格区间跨度较大,从几十元到上千元不等。整体而言,这类锅具归于智能厨具中的高端细分品类。入门级

2026-06-11 23:15:46 40

购买小型弯管机:价格区间、选购指南与使用攻略 小型弯管机多少钱的综合评述 小型弯管机作为管道施工和维修领域的核心设备,其价格受到型号大小、材质等级、自动化程度还有售后服务等因素的显著影响。在当前的市

2026-06-11 23:18:23 43

激光去痘印坑多少钱综合评述 激光去痘印坑并非“一刀切”的工程,其价格跨度极大,从几千元到数十万元都有可能,且价格高度依赖于个人皮肤状况、治疗方案的复杂程度还有所在地医疗水平。单纯看机器品牌,往往存有误

2026-06-11 23:31:49 48

顾景舟一把壶价格详解与选购攻略 顾景舟作为中国紫砂技艺的泰斗级人物,其器作不仅承载着深厚的文化底蕴,更拥有极高的艺术价值和市场稀缺性。作为当代紫砂名家,他的作品在拍卖市场屡创天价,而在日常收藏中,价

2026-06-11 23:34:05 44